Exclusiv

GRUPUL DE CRIMA ORGANIZATA DIN PRAHOVA COORDONAT DE DNA ST PLOIESTI SI “ORORILE” COMISE (IV)

GRUPUL DE CRIMA ORGANIZATA DIN PRAHOVA COORDONAT DE DNA ST PLOIESTI era compus din urmatorii:

- procurorul NEGULESCU MIRCEA

- procurorul Onea Lucian

- procurorul RAILEANU CERASELA,

- procurorul DEACONU GILUELA,

- procurorul SAVU ALFRED

- procuror Stasie Eduard de la Prachetul de pe langa Tribunalul Prahova

- Procurorul Topală Teodor-Bogdan de la Parchetul de pe langa Judecatoria Ploiesti

- judecătorul DINU IULIAN

- judecătorul NITA CONSTANTIN

- judecătorul TUDORAN MIHAI

- judecătorul TRANDAFIRESCU ZINICA, etc

- avocaţi – deocamdata dam doar exemplul avocatei TĂNASE CLAUDIA, urmand ca aceasta lista sa fie completata pe parcursul dezvaluirilor si a prezentarii mai multor plangeri penale si/sau inregistrari si stenograme;

- comisar șef de politie PAREPA GHEORGHE, fost sef Serviciu Investigarea Fraudelor, fost inspector șef adjunct al Inspectoratului Judetean de Poliție Prahova (ulterior inspector sef al I.P.J. Dolj și adjunct al directorului Directiei de Investigatii Criminale din cadrul I.G.P.R. Bucuresti).

- comisar șef de politie IORDACHE MIHAI IULIANO, CNP 16_____30, CI seria P_, nr. 00___9 – ofiter operativ in cadrul Serviciului de Investigarea Fraudelor Prahova, detasat la PCA Ploiesti, apoi – din august 2015 – la D.N.A. – S. T. Ploiesti

- comisar de politie TOMA CIPRIAN, CNP 17_____01 – ofiter operativ in cadrul Serviciului Investigarea Fraudelor, detasat la D.N.A. – S. T. Ploiesti, militianul cu muzica greceasca in suflet;

- inspector principal de politie CIOROBEA ION – ofiter operativ al Serviciului Investigarea Fraudelor Prahova, detasat la D.N.A. – S.T. Ploiesti;

- comisarul “Ana” (trasferat de Negulescu Mircea la DNA – ST Ploiesti in ultima zi cand a finalizat dosarul pentru procurorul Topală Teodor-Bogdan de la Parchetul de pe lângă Judecătoria Ploiești pentru a condamna un om de afaceri din Prahova, fara probe si/sau prin presiuni.

- comisar de politie OLTEANU EMANUIEL, fost ofiter operativ in cadrul Serviciului Investigarea Fraudelor Prahova, in prezent functionar ANAF;

Pentru a evalua exact ceea ce s-a intamplat in Prahova si a devoala intreg grupul infractional de crima organizata, ziarul Incisiv de Prahova va incepe un serial cu prezentarea TUTUROR plangerilor penale inregistrate pe toti membrii acestei grupari de crima organizata si vom publica stenograme si inregistrari audio senzationale.

Dupa ce Incisiv de Prahova a publicat cazul col ® SRI Gulianu Florin, cazul Mr ® Florea Daniel si cazul Petrache, asa cum am promis- vom reveni cu alte 32 de plangeri penale indreptate impotriva membrilor acestei grupari de crima organizata.

Azi va prezentam cazul ‘COZILOR DE TOPOR DE LA ANAF, SPECIALIZATE IN FALSURI SI TRUCAJE IN CONSTANTARI FINANCIAR-FISCALE LA COMANDA UNITATILOR DNA”, pentru a se intragi grupul de crima organizata, o investigatie a colegilor de la Incisiv National.

COZILE DE TOPOR DE LA ANAF, SPECIALIZATE IN FALSURI SI TRUCAJE IN CONSTANTARI FINANCIAR-FISCALE LA COMANDA UNITATILOR DNA

Fara cardasia unor asa-zisi ”specialisti” ANAF, cam toate cauzele penale ale procurorilor de elita din unitatea haules Ploiesti Se duceau aleia de suflet. Bine, majoritatea nici cu concursul acestor impostori de la ANAF nu rezista in instante si primesc achitari pe capete.

BUCURESTI – DNA – DIRECTIA NATIONALA ANTCORUPTIE

Prejudiciile stabilite de „specialistii” ANAF au fost foarte mari si nereale. Multi inculpati nu cunosc nici in prezent cat este (daca este) prejudiciul adevarat, corect. Au facut repetate cereri in timpul urmaririi penale din dosare sa li se admita efectuarea unei expertize tehnice judiciare in domeniile financiar contabil si achizitii publice in scopul achitarii acestuia pentru a beneficia de dispozitiile art 10 din Legea nr. 241/2005, respectiv de cauza de nepedepsire.

Prin Ordonante, DNA-ST Ploiesti a respins pe banda rulanta cererile pe motiv ca primeaza doar parerea specialistilor parchetelor si nu se impune efectuarea unor expertize judiciare in cauza. Efectuarea unei expertize in faza judecatii nu ar mai da eficienta dispozitiilor art. 10 din Legea nr. 241/2005, cauza de nepedepsire functionand pana la primul termen de judecata.

Iata ca exemplu 0 cauza penala ”data de gard” la modul ordinar:

In ea s-au dispus si intocmit:

- Raportul de constatare tehnico-stiintifica din 05.06.2015 intocmit de specialistii antifrauda detasati la Parchetul de pe langa Curtea de Apel Ploiesti, CHIRU MARIAN, COARNA VALENTIN si STOICA CRISTINA, in baza Ordonantei nr. 636/P/2014 din 22.05.2015 a procurorului Negulescu Mircea, pentru perioada 2007-2015, privind trei firme, cu obiectivele:

– determinarea circuitului sumelor de bani rulate pe conturile celor 3 societati comerciale mentionate mai su, cu stabilirea sumelor operate cu titlu de achizitii si livrari, cu explicitare pe partea de creditare;

– determinarea sumelor de bani obtinute de cele 3 societati comerciale specificate mai sus din livrarea de bunuri si/sau servicii catre terti;

– determinarea destinatiei finale a sumelor de bani virate de cele 3 societati comerciale cu titlu de plata la furnizorii terti.

- Raport preliminar de constatare tehnico stiintifica din 31.07.2015 intocmit de specialistul antifrauda SPALATELU CRISTIAN DORU din cadrul Directiei Nationale Anticoruptie, in baza Ordonantei nr. 190/P/2015 din 20.07.2015 a procurorului Deaconu Giluela, cu privire la relatiile comerciale ale SC ”X” SRL si SC ”Z” SRL cu diferiti parteneri economici in perioada 2012-2014, cu urmatoarele obiective:

– identificarea operatiunilor financiare efectuate in perioada 2012-2014 de catre firme, obiectul si valoarea acestora;

– identificarea operatiunilor de creditare si retragere de numerar efectuate prin conturile celor doua societati;

– verificarea activitatii desfasurata de cele doua societati in perioada mentionata, identificarea operatiunilor comerciale cu caracter nereal si stabilirea consecintelor financiar-fiscale.

- Raport final de constatare tehnico stiintifica din 08.10.2015 intocmit de specialistul antifrauda SPALATELU CRISTIAN DORU din cadrul Directiei Nationale Anticoruptie, in baza Ordonantei nr. 190/P/2015 din 29.09.2015 a procurorului Deaconu Giluela, cu privire la operatiunile financiare si activitatile derulate de SC ”X” SRL) si SC ”Z” in perioada 2010-2014, cu obiectivele:

– identificarea operatiunilor financiare efectuate in perioada 2010-2014 de catre firme, obiectul si valoarea acestora;

– identificarea operatiunilor de creditare si retragere de numerar efectuate prin conturile celor doua societati;

– verificarea activitatii desfasurata de cele doua societati in perioada mentionata, identificarea operatiunilor comerciale cu caracter nereal si stabilirea consecintelor financiar-fiscale.

- Raport de constatare tehnico stiintifica din 09.11.2015 intocmit de TULEA VLADIMIR SILVIU din cadrul Directiei Nationale Anticoruptie, in baza Ordonantei nr. 190/P/2015 din 12.08.2015, completata cu Ordonanta cu acelasi numar din data de 12.10.2015, ambele ale procurorului Deaconu Giluela, privind achizitiile publice efectuate de Politia Locala Ploiesti in perioada 2012-2014 de la un numar de 17 agenti economici, cu un singur obiectiv:

– analiza achizitiilor efectuate de Politia Locala Ploiesti, reprezentata de director general TOADER CRISTINEL, in perioada 2012-2014 de la un numar de 17 agenti economici, respectiv: SC RINN SRL Puchenii Mari, jud. Prahova, SC REWEX UWE SRK Ploiesti, SC DES LOGISTIC SRL Ploiesti, SC ARENA AUTO SRL Ploiesti, UNITATEA PROTEJATA AUTORIZATA SC FORM EXPERT HR CONSULTING SERV SRL Ploiesti, SC AMIT CREATIVE PRODUCTION SRL Ploiesti, SC FAXMEDIA CONSULTING SRL Ploiesti, SC DE FRANGHII CONSTRUCTII TRANSPORTURI DANIEL SRL Blejoi, SC BRATESTI DANY CONSTRUCT SRL Sirna, SC QUASAR LTD SRL Ploiesti, SC ALBIBO STEEL CONS SRL Sinaia, SC ADSO STAR CONSTRUCT SRL Berceni, SC VIPER SPIRIT SRL Bucuresti, SC FLIMAD SRL comuna Talea, SC DAN SEPSI SRL Ploiesti, SC GONIM TRANS SRL Targsoru-Vechi si SC ASESOFT INTERNATIONAL Ploiesti.

Primul, intocmit la data de 05.06.2015 de specialistii antifrauda detasati la Parchetul de pe langa Curtea de Apel Ploiesti, CHIRU MARIAN, COARNA VALENTIN si STOICA CRISTINA in baza Ordonantei nr. 636/P/2014 din 22.05.2015 emisa de NEGULESCU MIRCEA, nu a avut la baza nciun document financiar-contabil. Documentele financiar contabile ale celor doua firme au fost depuse la sediul Parchetului Curtii de Apel Ploiesti pe 08.06.2015, deci dupa 3 (trei) zile de la intocmirea Raportului! Prin Ordonanta din 03.06.2015, procurorul NEGULESCU MIRCEA a obligat o persoana luata la intamplare, pe care in mintea lui creata o considera in mod nelegal ca fiind considerat reprezentat al SC ”Z” SRL si SC ”X” SRL), sa puna la dispozitia unitatii de parchet toate documentele de evidenta contabila. Documentele au fost predate pe data de 08.06.2015, de avocatul firmelor, pentru ca bietul om nu le avea, nu stia despre ce-i vorba si nici nu stia unde sunt.

Strict din punct de vedere financiar-fiscal si contabil, specialistii au analizat si tras concluzii exclusiv pe baza extraselor de cont si a interogarii evidentelor fiscale ANAF (fila 3 din Raport).

Precaritatea constatarii „tehnico-stiintifice” a condus la evocarea unui „posibil” prejudiciu estimat la aberantele sume de:

- 1.279.251,31 lei la SC ”X” SRL

- 1.830.699 lei la SC ”Z” SRL,

iar valoarile totale ale tranzactiilor suspicionate a se incadra in prevederile Legii nr. 656/2002 pentru prevenirea si sanctionarea spalarii banilor au fost de

- 4.088.356,50 lei la prima si

- 5.852.517,13 lei la a doua.

Doar un exemplu de presupuneri „stiintifico-fantastice”:desi se hazardeaza sa scrie ca sumele ridicate sub forma de numerar din conturi nu au o destinatie finala cunoscuta, tot „specialistii” scriu cateva randuri mai jos ca: „… la intocmirea prezentului raport nu am avut la dispozitie evidenta contabila a societatii – pagina 3 (bilanturi, balante de verificare, note contabile, registrul jurnal, registrele de casa si banca, facturi, contracte si alte inscrisuri…)”.

Deci, au intocmit un raport contabil fara a avea … evidenta contabila!!

Al doilea si al treilea, primul fiind denumit „preliminar”, au fost dispuse prin doua ordonante de catre procuror DEACONU GILUELA de la DNA Ploiesti. Au fost efectuate de specialistul SPALATELU CRISTIAN DORU din cadrul DNA si il contrazice pe primul in proportie de 90%.

S-au fixat obiective cu o evidenta incalcare a prezumtiei de nevinovatie, cu o tinta clara la care sa se raporteze specialistul, respectiv i s-a sugerat ca operatiunile financiare pe care urmeaza sa le analizeze au un „caracter nereal”, sunt fictive.

De retinut: La finalizarea Rechizitoriului, prejudiciul a fost diminuat la 200.000 euro (nici aceasta suma nefiind reala), iar acuzatia de spalare a banilor a disparut dintre capetele de acuzare!!!

Exactitatea acestui mijloc de proba este pusa la indoiala prin modul de formulare a obiectivului constatarii, care este redundant, fiind evident ca activitatile se refera la operatiuni financiare. Autorii, specialisti antifrauda in cadrul Parchetului de pe langa Curtea de Apel Ploiesti sau DNA, sunt sub indrumarea, subordonarea si controlul parchetelor, adica au o lipsa evidenta de independenta care constituie o suspiciune rezonabila pentru a caracteriza, fara teama de a gresi, aceste constatari ca fiind subiective (a se vedea si Decizia nr. 18/2008 a Curtii Constitutionale a Romaniei) si contradictorii, cel putin sub aspectul cuantumurilor sumelor pe care acestia le califica a fi prejudicii sau, si mai grav, spalare de bani.

In principal insa, critica se bazeaza pe metoda de realizare a analizei, enuntata chiar de specialistul antifrauda SPALATELU al PCA Ploiesti, la pagina 1 din Raportul preliminar: „analiza prin sondaj”.

Asadar, nu a fost evaluata intreaga evidenta contabila a celor doua societati in perioada de referinta (2012-2014), impreuna cu rulajele bancare efectuate pe toate conturile detinute, specialistul emitand doar „suspiciuni rezonabile”. Nici pana astazi nu s-a efectuat o expertiza judiciara in domeniul financiar contabil.

Administratorii firmelor nu am fost citati pentru a participa la procedura stabilirii obiectivelor sau, ulterior, la punerea in discutie a concluziilor si la formularea de obiectiuni.

Baza legala a Rapoartelor de constatare a fost OUG nr. 74/2013, art. 3, art. 4, alin. 11 si 12 si art. 5, alin. 2 din Metodologia comuna nr. 1492/I/1/2014.

Rapoartele au, in realitate, un singur obiectiv (nu 3, cate sunt enumerate in preambul), respectiv identificarea operatiunilor financiare si o singura directie ordonata specialistilor: sa consemneze ca operatiunile financiare AU CARACTER NEREAL si ca unele firme au „UN COMPORTAMENT FINANCIAR INADECVAT” (sic!) acesta fiind ultimul pas care-i permite „specialistului” DNA, SPALATELU, sa plonjeze in concluzia ceruta de procurorul DNA, calificandu-le – cu o lejera lipsa de responsabilitate si profesionalism – a fi „DE TIP FANTOMA”, denumire ata de dragă unora (prin acestea incalcandu-se, din nou, prezumtia de nevinovatie).

Acuzarea a ocultat sau a lipsit de transparenta modul de efectuare a constatarilor si concluziile acestera. De altfel, nici nu s-a putut cunoaste si stabili daca specialistii erau sau nu incompatibili.

Intrand pe fond, trebuie subliniat ca specialistii nu au descris operatiunile, metodele, programele si echipamentele folosite, contrar obligatiilor care le reveneau potrivit art. 181, indice 1, alin. 2 C. Pr. pen. Mai mult, nu se precizeaza si, deci, nu stim daca specialistilor le-a fost pus la dispozitie continutul dosarului pentru a avea o imagine de ansamblu, sau pentru a studia anumite materiale / parti din dosar ori pentru a vedea, macar, explicatiile inculpatului sau ale administratorilor firmelor. Nu avem niciun argument pentru care s-a apelat la aceste constatari, deoarece nu s-a precizeaza daca exista pericolul de disparitie a unor mijloace de proba sau daca era o urgenta (si in ce constau acestea).

Raspunsurile de la obiectivele 2 si 3 sunt artificiale in primele trei Rapoarte, bazate pe date nereale si fara fundamentare, numai prin interpretarea unor date informatice gestionate de ANAF. Este evident ca acuzarea a urmarit incalcarea dreptului la aparare, a principiului prezumtiei de nevinovazie si al echitatii.

Rapoartele au fost contestate la 02.12.2015, iar acuzarea avea obligatia sa dispuna o expertiza judiciara (art. 172, alin. 12 C. pr. pen.), ceea ce nu s-a intamplat.

Desi perioada verificata prin Raportul SPALATELU este 2010-2014, s-au omis (paginile 4-30 din Raport) cei patru ani (2010 – 2014) pentru 10 (zece firme partenere), toate fara explicatie. Sub acest aspect, Raportul este INCOMPLET.

La Obiectivul 2 se consemneaza concluzii dubitative (vezi pagina 54 din Raport), iar Obiectivul 3 incepe direct cu concluzia ca „exista suspiciunea rezonabila…”! (Raportul final SPALATELU).

Partea finala a aceluiasi Raport (consecinte fiscale) – paginile 56-58 si concluziile (paginile 58-60) contin evidente aspecte subiective, ca de exemplu criteriile interpretate intr-o maniera pur personala de specialist pentru a caracteriza unele firme ca fiind „fantoma”, in conditiile in care cele 14 societati comerciale mentionate in Raportca „furnizori” in perioada 2011-2014 pentru achizitiile ”Z” si ”X” erau inregistrati la Oficiul Registrului Comertului (de la care s-au solicitat si depus la dosar fisa „Informatii de baza”) si in baza de date a ANAF, in Registrul contribuabililor, iar la data achizitiilor nu erau dizolvate, lichidate sau radiate.

Si mai interesant este ca SPALATELU anexeaza doar file din Registrul de casa pe III 2013 (”Z”) si pe III si V 2013 (”X”), confuzia adancindu-se si demonstrand insuficienta probelor avute in vedere de specialist, precum si, pe cale de consecinta, arata limitele evidente ale constatarii, cat si caracterul pro causa.

Principiul arhicunoscut, „in dubio pro reo” (art. 4, alin. 2 C. pr. pen.), ar fi trebuit sa-i nasca probleme deontologice si procedurale procurorului de caz, dar cum si DEACONU GILUELA si ONEA LUCIAN, colegii lui NEGULESCU MIRCEA, aveau cel mai scazut nivel tot la capitolul moralitate profesionala, evident ca Rechizitoriul a plecat catre instanta bazandu-se pe astfel de constatari.

Prezenta critica este sintetica, sumara, in instanta de judecata inculpatul urmand a o dezvolta si a propune admiterea probei cu efectuarea unei expertize tehnice judiciare in domeniul financiar contabil si al activitatilor economico-financiare derulate de firmele incriminate in Rechizitoriu.

Cu privire la RAPORTUL DE CONSTATARE PRIVIND ACHIZITIILE PUBLICE REALIZATE DE POLITIA LOCALA PLOIESTI IN PERIOADA 2012-2014 al specialistului TULEA SILVIU VLADIMIR din cadrul DNA – Serviciul specialisti:

Baza legala: art. 172, alin. 7 C.P.P., art 181 indice 1 CPP, Ordonanta nr. 190/P/12.08.2015, completata cu Ordonanta cu acelasi nr. din 12.10.2015.

Desi primul text se refera la „domenii strict specializate”, din Raport nu rezulta ca specialistul DNA sa fie specializat pe achizitii publice. Textul mai precizeaza ca Raportul este o „opinie”, iar specialistului ii sunt ablicabile dispozitiile referitoare la martor (art. 114-123 CPP). De asemenea, Raportul nu cuprinde descrierea metodelor, programelor si echipamentelor utilizate in realizarea constatarilor si concluziilor, asa cum cere art. 1811, alin. 2 C. pr. pen., imprejurare care confera raportului un caracter mai putin stiintific decat unui unui raport de expertiza efectuat in baza art. 172, alin. 1- 6 C. pr. pen.

Obiectivul stabilit prin Ordonanta: „Analiza achizitiilor efectuate de Politia Locala Ploiesti, reprezentata de directorul general Toader Cristinel, in perioada 2012-2014, de la un nr. de 17 agenti economici”. Obiectivul este formulat generic, deci fara o nota distinctiva, contrar dispozitiilor art. 172, alin. 6, conform caruia trebuie sa se indice faptele, imprejurarile care trebuie clarificate si evaluate (vezi si art. 172, alin. 9 C. pr. pen.)

Se mentioneaza ca perioada cercetata este 2012-2014, desi inculpatul TC a preluat functia de director general in 10 august 2012, a fost trecut pe functie de director general adjunct in februarie 2015 si a fost suspendat din aceasta functie la 11 mai 2015.

Astfel, in mod gresit s-a retinut raspunderea directorului general pentru intregul an 2012, deoarece acesta a preluat functia la 10.08.2012 (lunile I-VII fiind total necunoscute managerului sub aspectul achizitiilor). Pe de alta parte, Planul de achizitii pe 2012, a fost aprobat in 2011, iar cel pe 2013, pana in august 2012, pe cale de consecinta si contractele fusesera deja incheiate (e. g. SC DES LOGISTICS SRL, cu toate cele patru contracte incheiate si executate sub vechea conducere a Politiei Locale Ploiesti). A se vedea si filele 23-24, total achizitii nelegale in 2012: 245.612 lei, fara TVA, de care este facut raspunzator tot fetisul lui Portocala!!.

Mai mult, toata activitatea legata de achizitii era realizata de o comisie, iar hotararile acesteia erau puse in aplicare de compartimentele Achizitii publice, Contabilitate, Administrativ, Juridic-Contracte-Proceduri etc., directorul general semnand, la final, contractele rezultate, avand la baza toate semnaturile specialistilor de mai sus.

Tot ca raspuns la obiectivul stabilit prin Ordonanta, „specialistul” DNA utilizeaza sintagma „urmare analizei documentelor aflate la dosar”, nerezultand de nicaieri care sunt acestea. „Marele specialist” conchide cu rapunderea inculpatului, director general, „ordonator tertiar de credite”, desi prin Ordonanta de extindere a urmaririi penale din 20.11.2015, procurorul de caz, autor al Rechizitoriului, a stabilit ca inculpatul avea calitatea de … utilizator de credite bugetare ca „ordonator secundar de credite”.

Din cap. III – „Prezentarea Politiei Locale Ploiesti”, se observa ca „specialistul” nu a studiat si nu cunoaste toate actele normative care reglementeaza organizarea si functionarea politiei locale (facand referire doar la Legea nr. 155/2010). De aceea, nu cunoaste cui ii este subordonat serviciul public de interes local numit Politia Locala Ploiesti, lasand sa se inteleaga ca se subordoneaza Primarului, desi, in realitate, este in subordinea Consiliului Local Ploiesti (art. 1, alin. 1 din HCL nr. 347/28.09.2012) si doar directorul general isi indeplineste atributiile in mod nemijlocit sub autoritatea si controlul Primarului (art. 27 din HCL nr. 347/2012).

Este, deci, inacceptabil ca pe aceasta interpretare procausa si in acelasi timp pe o fractura logica, expertul si procurorul sa se bazeze in a-i aduce acuzatii unui functionar public cu functie de conducere de prejudiciere a Politiei Locale Ploiesti si sa se stabileasca cuantumul prejudiciului (a se vedea Raportul Tulea Vladimir Silviu, filele 4 si 187 si Rechizitoriul procuroarei DEACONU GILUELA, filele 21, 32 si 124 alin. final).

La filele 110-117, in Raportul specialistului DNA si in Rechizitoriu, la filele 76 -81, se constata, in contextul confuziei sus explicate, o eroare comuna: Politia Locala Ploiesti (PLP) ar avea statut de compartiment functional in cadrul aparatului de specialitate al Primarului !

Halal sa va fie, anchetatorii lui peste prajit, fiert si afumat!

PLP este o institutie publica de interes local, cu personalitate juridica, in sistemul administratiei publice locale, in subordinea Consiliului Local Ploiesti. Seful si un adjunct al PLP sunt numiti prin HCL, nu prin Dispozitie de Primar.

Personalul PLP beneficiaza de un statut legal special, iar infiintarea, organizarea / reprganizarea si functionarea PLP se face prin HCL, cu avizul obligatoriu al ANFP.

PLP nu face parte parte din aparatul propriu al autoritatii publice reperezentate de Primar, aparat care desfasoara activitati de secretariat, administrativ, gospodarire, intretinere, deservire, paza, protocol etc., ci are atributii si desfasoara activitati in scopul realizarii prerogativelor de putere publica exercitate de Consiliul Local.

Gestionarea activitatii operative a PLP se face de directorul general asistat de un adjunct, iar Organigrama (aprobata de Consiliul Local cu avizul ANFP) cuprinde 240 posturi, din care 176 functii specifice de politist local cu statut special, diferit de statutul personalului din aparatul propriu al Primarului sau compartimentele subordonate acestuia.

La cap. IV, filele 8-13, „Verificari anterioare efectuate in cauza”,asa zisul specialist DNA demonstreaza, inca o data, ca nu cunoaste semnatica unor notiuni si nici propriile atributii, atunci cand invoca acte de control/audit ale Camerei de Conturi Prahova care privesc anii 2010-2012, cand T.C. nici nu era director general, sau Auditul Primariei care vizeaza aceeasi perioada. Oricum, aceste acte nu s-au efectuat „in cauza”, respectiv in dosarul parchetului, fiind elementar de stiut semnificatia juridica a cuvantului cauza, ca temei juridic al unei actiuni sau, in sens larg, proces, litigiu, pricina. Mai mult, si la cap. VII – „Mentiuni”,specialistul recidiveaza si invoca unele constatari ale „organului de audit intern al Primariei Ploiesti”, despre care nu exista la acel moment nicio certitudine privind concluziile finale, din moment ce materialul este intitulat „PROIECT DE RAPORT DE AUDIT …”, ignorand, din nou, ca este vizata vechea conducere a Politiei Locale Ploiesti.

La cap. V „Prezentare agenti economici” specialistul a analizat raporturile contractuale ale Politiei Locale Ploiesti cu 17 agenti economici, dar procurorul a retinut in Rechizitoriu doar 15. Nu exista o explicatie pentru aceasta situatie. De adaugat, in alta ordine de idei, ca nu exista niciun text de lege explicit care sa prevada obligatia privind declararea sarcinilor fiscale sau a platilor catre bugetul de stat in cazul celor 17 (15) societati comerciale furnizoare de produse, lucrari sau servicii.

In cap. VI „Achizitii efectuate, Acte normative incidente in cauza” se includ, in mod nejustificat in sfera de raspundere a inculpatului vanat de ”Zdreanta”, raporturile contractuale de achizitii bunuri si servicii cu furnizorii: SC RINN SRL, SC ARENA AUTO SRL, SC DES LOGISTIC SRL, SC FLIMAD SRL si SC SERVICES AUTO SERUS, desi contractele au fost incheiate si executate anterior numirii inculpatului in functia de director general al institutiei, sau doar partial executate dupa 10.08.2012, pe baza procedurilor de achizitii derulate sub vechea conducere. De altfel, achizitiile realizate in 2013 provin din aceleasi contracte anterioare.

Rezulta ca numai pentru perioada 2012-2013, inc. este facut responsabil pentru suma totala 1.079.797,86 lei – 245.612 lei fara TVA (anul 2012) si 834.185, 86 lei.

La cap. VIII „Atribuirea contractelor”,„specialistul” – desi constata ca majoritatea contractelor de achizitii nu este semnata de directorul general, mentionand singur ca sunt semnate „pentru” – nici la finalul capitolului (filele 116-117) si nici la finalul Raportului (filele 192-193), nu identifica persoana / calitatea functionarului public care a semnat „pentru”, ci, cu rea credinta, neintemeiat, consemneaza cum i-a cerut pseudo-procurorul Negulescu: ca raspunderea revine directorului general T.C.

Asta inseamna sa nu dai doi bani pe Justitie!!.

Raportul mai concluzioneaza ca T.C. a obtinut pentru sine si pentru agentii economici „un folos necuvenit in suma de 571.162,34 lei”, cu trimitere la Anexa 24 unde este nominalizat cu suma de 1.300 lei (288 euro), ceea ce ofera, la o prima citire, impresia unei batai de joc la adresa infaptuirii actului de justitie.

La filele 53 -113 din Raport, sunt exemplificate 64 de acte de achizitii si proceduri nesemnate de T.C.

Oricum, potrivit unei recente Decizii a CCR, rapoartele de constatare ale specialistilor ANAF nu mai sunt recunoscute a fi probe, deoarece aceste stranii personaje sunt incompatibile si lucreaza la acelasi prost stapan: Statul Roman!! (Cristina T).

Pe piața imobiliară din România, revendicarea imobiliară apare mai des decât ar admite majoritatea actorilor, iar acest mecanism juridic spune multe despre felul în care proprietatea a circulat, s-a fragmentat și, uneori, s-a confundat cu simpla posesie. Nu vorbim doar despre litigii spectaculoase sau retrocedări controversate, ci despre situații aparent banale în care cineva ocupă un imobil fără titlu sau cu un titlu discutabil, iar proprietarul încearcă să-și recupereze dreptul.

Revendicare imobiliară în practică: între titlu și realitate

Revendicarea imobiliară funcționează ca o acțiune în justiție prin care proprietarul neposesor solicită restituirea bunului de la posesorul neproprietar. Simplu în teorie. În practică, lucrurile se încurcă rapid.

Diferența dintre proprietate și posesie

Mulți confundă posesia cu proprietatea. O greșeală costisitoare. Posesia ține de fapt — cine folosește efectiv imobilul. Proprietatea ține de drept — cine poate dovedi, cu acte, că imobilul îi aparține.

Un contract de vânzare-cumpărare. O hotărâre judecătorească. Un certificat de moștenitor. Acestea construiesc titlul.

Dar în teren, situația arată altfel. Case ocupate fără acord. Terenuri lucrate de vecini. Spații comerciale folosite pe baza unor înțelegeri informale, uitate în timp.

Aici intervine acțiunea în revendicare.

Scenariu real: apartament cumpărat, dar ocupat

Un investitor achiziționează un apartament într-un bloc vechi din București, într-o zonă în plină creștere. Preț bun. Acte aparent în regulă. După semnare, descoperă că locuința este ocupată de o persoană care invocă un „drept de folosință” bazat pe o promisiune verbală din urmă cu ani.

Nu există contract. Nu există termen clar. Doar prezența fizică.

Investitorul nu poate evacua direct. Are nevoie de o acțiune în revendicare, dublată uneori de evacuare, în funcție de situație. Instanța analizează titlul de proprietate și compară cu situația de fapt.

În astfel de cazuri, diferența dintre drept și realitate devine evidentă.

Elemente cheie într-o acțiune de revendicare

Acțiunea nu funcționează pe presupuneri. Nici pe bune intenții. Se bazează pe probe solide și pe o construcție juridică coerentă.

- titlul de proprietate trebuie să fie clar, necontestat sau apărat eficient în instanță

- identificarea exactă a imobilului, mai ales în zonele unde cadastrul a fost actualizat tardiv sau incomplet

- dovada că pârâtul posedă bunul fără drept, ceea ce implică uneori martori, fotografii, expertize

- lipsa unui alt drept opozabil (uzucapiune, contract de închiriere, comodat etc.)

Detaliul care înclină balanța apare frecvent în documente vechi, schițe cadastrale sau chiar în modul în care imobilul a fost descris acum 20–30 de ani. Aici apar surprizele.

Un detaliu tehnic care schimbă totul

Suprafața. Nu pare spectaculos. Dar diferența dintre 480 mp și 520 mp poate decide rezultatul.

În zone periurbane, unde delimitările s-au făcut „după gard”, fără măsurători precise, apar suprapuneri. Două titluri valide. Două persoane care cred că au dreptate.

Expertiza topo-cadastrală devine piesa centrală. Linia de hotar nu mai e doar o trasare pe hârtie — devine probă în instanță.

Când intervine uzucapiunea

Posesorul nu rămâne fără apărare. Uneori, chiar câștigă.

Uzucapiunea permite dobândirea proprietății prin posesie îndelungată, dacă sunt îndeplinite anumite condiții: posesie continuă, publică, pașnică și sub nume de proprietar.

Aici apar conflictele cele mai sensibile.

Scenariu: teren „lucrat” de ani de zile

La marginea unui oraș în expansiune, un teren agricol a fost folosit constant de un mic antreprenor local. L-a împrejmuit. L-a cultivat. A investit în irigații. Proprietarul din acte locuiește în străinătate și nu a intervenit timp de peste 15 ani.

Când decide să vândă terenul, descoperă că altcineva îl revendică.

Nu mai e doar o discuție despre acte. Devine o analiză a comportamentului în timp. Instanța cântărește pasivitatea proprietarului versus acțiunile concrete ale posesorului.

Procedura în instanță: ritm și blocaje

Procesele de revendicare nu se rezolvă rapid. Dosarele includ expertize, martori, verificări cadastrale. Termenele se întind.

În unele cazuri, litigiul durează ani.

Se întâmplă. Des.

Instanțele se confruntă cu dosare vechi, acte incomplete și situații juridice suprapuse. Mai ales în marile orașe sau în zonele afectate de retrocedări.

Ce poate face proprietarul

Nu există o rețetă universală, dar câteva direcții apar constant în practică:

- verificarea riguroasă a titlului înainte de acțiune, inclusiv istoricul imobilului

- obținerea documentației cadastrale actualizate, nu doar a celei existente la momentul achiziției

- identificarea exactă a ocupantului și a eventualelor drepturi invocate de acesta

- consultarea unui specialist înainte de inițierea litigiului, pentru a evita strategii greșite

Pentru cei care nu știu de unde să înceapă, există și opțiuni rapide de orientare. O intrebare juridica gratuita poate clarifica direcția inițială, fără costuri și fără angajamente, aici gasesti un avocat online gratuit gata sa iti raspunda la intrebari.

Greșeli frecvente în revendicarea imobiliară

Mulți proprietari pornesc acțiunea cu o încredere excesivă în actele lor. Apoi apar problemele.

Se bazează pe contracte incomplete. Ignoră situația din teren. Subestimează apărarea pârâtului.

Uneori, pierd.

Alteori, câștigă, dar după ani de proces și costuri semnificative.

Iluzia „actului perfect”

Un contract notarial nu garantează succesul. Dacă descrierea imobilului este vagă sau dacă există suprapuneri cadastrale, instanța trebuie să clarifice situația înainte de a decide.

Nu toate actele sunt egale în practică, chiar dacă par solide pe hârtie.

Impactul economic și social

Revendicările imobiliare nu afectează doar părțile implicate. Ele influențează piața.

Blocaje în tranzacții. Proiecte amânate. Investitori care evită anumite zone.

În orașe precum Cluj-Napoca sau București, unde presiunea pe terenuri este mare, astfel de litigii pot încetini dezvoltări întregi.

Pe de altă parte, ele corectează abuzuri și clarifică situații juridice neglijate ani la rând.

Unde se poziționează proprietarul

Proprietarul nu mai poate conta doar pe ideea că „are acte”. Trebuie să înțeleagă contextul, istoricul și realitatea din teren.

Revendicarea imobiliară nu este doar o acțiune juridică. Este un test al consistenței dreptului de proprietate în raport cu timpul, utilizarea și comportamentul părților implicate.

În ultimele etape ale unui astfel de litigiu, diferența o face atenția la detalii și strategia juridică, nu doar existența unui titlu. Tocmai de aceea, revendicarea imobiliară rămâne una dintre cele mai tehnice și imprevizibile acțiuni din dreptul civil românesc.

Afaceri

UZINEX livrează prima centrală fotovoltaică mobilă din România către ARS INDUSTRIAL | Comunicat de presă

Soluția elimină autorizația de construcție pentru proiectele alimentate cu energie regenerabilă pe fonduri europene

Iași, România — 25 mai 2026 — UZINEX, integrator industrial cu sediul în județul Iași, anunță livrarea primei centrale fotovoltaice mobile din România către beneficiar, companie cu sediul în Ploiești, județul Prahova. Soluția — un container expandabil care se desfășoară pe aproximativ 60 de metri liniari de panouri fotovoltaice — alimentează un echipament 100% electric de subtraversări orizontale, eligibil pentru finanțări din fonduri europene.

O soluție pentru un decalaj structural al finanțărilor europene

Legislația actuală a Uniunii Europene impune ca echipamentele achiziționate din fonduri europene și prin Programul Național de Redresare și Reziliență (PNRR) să fie 100% electrice, fără emisii directe. Această cerință a creat un decalaj operațional: echipamentele eligibile sunt frecvent destinate utilizării pe șantiere izolate, acolo unde rețeaua publică de energie electrică lipsește sau este insuficientă, iar soluțiile clasice de alimentare — generatoarele diesel — contravin chiar principiului pentru care s-au cheltuit banii europeni.

Centrala fotovoltaică fixă, ca alternativă, presupune un parcurs birocratic de minimum șase luni — autorizație de construcție, racord la rețea, aviz ANRE — și o instalare permanentă într-o singură locație, în contradicție cu specificul șantierelor mobile care se relochează de la un proiect la altul.

Centrala fotovoltaică mobilă livrată de UZINEX rezolvă simultan ambele probleme: este integrată într-un container transportabil, nu necesită autorizație de construcție și se redislocă împreună cu echipa client la fiecare nou șantier.

Configurația livrată către beneficiar

Modelul livrat reprezintă varianta compactă din gama UZINEX de centrale fotovoltaice mobile, dimensionată pentru alimentarea unui echipament electric de subtraversări orizontale și a sculelor auxiliare de șantier.

Specificații tehnice principale:

- Panouri fotovoltaice instalate: 24 kW

- Sistem de stocare: 52 kWh baterii LiFePO4

- Invertor hibrid: 24 kW

- Dimensiune container transport: 3 × 2,5 metri

- Lungime panouri desfășurate: ~60 metri liniari

- Conectică: priză 220 V monofazic, priză 380 V trifazic, priză încărcare auto electric

- Climatizare: aer condiționat integrat pentru menținerea bateriilor la temperatură optimă

- Mobilitate: roți tip off-road pentru deplasare pe teren accidentat

Configurația conectică a fost dimensionată conform cerințelor beneficiarului. La cerere, modelul poate fi extins cu prize suplimentare, sisteme de iluminat exterior, monitorizare la distanță și conectivitate GSM.

Gama completă: de la 3 metri la 12 metri lungime container

Modelul livrat către beneficiar reprezintă varianta de intrare a gamei UZINEX. Producătorul oferă centrale fotovoltaice mobile în configurații adaptate volumului de consum al fiecărui client, de la modelul compact până la containerul industrial 40 ft.

La capătul superior al gamei, containerul de 12 metri lungime poate găzdui până la 160 kW panouri fotovoltaice instalate și 620 kWh capacitate de stocare — o autonomie comparabilă cu o microcentrală fixă, fără constrângerile birocratice ale acesteia. Toate variantele sunt customizabile pe specificul fiecărui proiect.

Aplicații dincolo de șantierele civile

O centrală fotovoltaică mobilă este o soluție multi-funcțională. Aplicațiile identificate de UZINEX includ:

- Șantiere de construcții civile și lucrări edilitare

- Echipamente electrice alimentate pe fonduri europene și PNRR

- Operațiuni militare și tabere temporare

- Stații mobile de încărcare auto electric

- Evenimente outdoor și festivaluri

- Operațiuni de ajutor umanitar în zone fără infrastructură energetică

„Există un decalaj structural între cerințele actuale ale fondurilor europene — care impun echipamente 100% electrice — și capacitatea reală a infrastructurii de a livra energie acolo unde se desfășoară lucrările. Centrala fotovoltaică mobilă este răspunsul nostru concret la acest decalaj. Este o soluție românească, gândită pentru o problemă reală a pieței locale, livrată unui client român care a luat decizia corectă de a investi în echipamente eligibile pentru finanțările UE.”

Andrei-Sorin Baciu, co-fondator UZINEX

Pentru un studiu de caz tehnic complet, cu fotografii și detalii suplimentare despre implementarea la beneficiar, vezi:

Despre UZINEX

UZINEX (SC GW LASER TECHNOLOGY SRL) este un integrator industrial român cu sediul în județul Iași, specializat în furnizarea de soluții turnkey pentru echipamente CNC, laser, energie regenerabilă, ambalare, reciclare, prelucrarea metalelor și utilaje grele. Compania oferă garanție de 60 de luni pe echipamente, suport tehnic sub 36 de ore și eligibilitate pentru finanțări din fonduri europene și PNRR. Mai multe informații la www.uzinex.ro.

Andrei-Sorin Baciu — Co-fondator UZINEX

📧 Email: contact@uzinex.ro

📞 Telefon: +40 785 377 577

🌐 Web: www.uzinex.ro

Exclusiv

Cum transformi experiența de condus pentru Volkswagen Beetle și Bora cu suspensii pe aer AirPower?

Ai condus vreodată un Volkswagen Beetle sau un Volkswagen Bora? Atunci știi deja că fiecare are personalitatea sa. Pentru a obține și mai mult confort, stabilitate și o experiență plăcută cu fiecare drum făcut, poți lua în calcul suspensiile pe aer pentru Volkswagen de la AirPower, o actualizare care schimbă complet jocul.

De ce a rămas Volkswagen Beetle un model simbolic până azi?

Puține mașini de pe piață au povestea lui Volkswagen Beetle. De la celebra mașină a poporului până la simbol cultural global, Beetle a trecut prin multe generații fără să-și piardă farmecul.

Are câteva trăsături care îl fac imposibil de confundat:

- Design rotunjit, ușor de recunoscut

- Comunitate uriașă de pasionați

- Construcție simplă și fiabilă

Beetle nu este doar un vehicul, este o stare. Și pentru că este atât de special, mulți proprietari doresc să-l păstreze cât mai mult timp, însă totodată să-l aducă în prezent din punct de vedere al confortului. Aici intervine setul complet de suspensii pe aer Volkswagen Beetle de la AirPower, care oferă un upgrade vizibil pentru cunoscuta „broscuță”.

Cum se poziționează Volkswagen Bora în povestea modelelor VW?

Volkswagen Bora este acel gen de mașină discretă, dar extrem de practică și ușor de apreciat. Nu atrage atenția ca Beetle, dar compensează prin:

- Stabilitate la drum lung

- Spațiu mult mai generos

- Comportament previzibil la condus

Bora este o alegere clasică pentru cei care doresc ceva fiabil pentru condus, fără surprize neplăcute. Însă, până și acest model auto poate deveni mai confortabil prin mici upgrade-uri. Ca și în cazul Beetle, la AirPower există suspensii pe aer Volkswagen Bora care îmbunătățesc semnificativ confortul, stabilitatea și experiența la volan.

Ce tipuri de Volkswagen există și cum se diferențiază?

Gama de autovehicule Volkswagen a evoluat mult de-a lungul timpului. Pe scurt, ai:

- Modele clasice: Beetle, Golf Mk1-Mk4

- Modele de familie: Passat, Bora, Jetta

- Modele moderne și electrice: ID.3, ID.4

Fiecare generație vine cu îmbunătățiri, dar un lucru rămâne constant: suspensia standard nu este mereu adaptată drumurilor din România.

Cum te ajută suspensiile pe aer să îți menții mașina în top?

Suspensiile pe aer nu sunt doar pentru tuning vizual. Sunt despre experiență. Datorită acestora, ai parte de:

- Reglaj în funcție de drum. Ridici mașina pe drumuri dificile, o cobori pentru stabilitate

- Confort real. Diferența se simte în special la denivelări

- Control mai bun. Mai puțin balans, mai multă precizie

- Protecție pentru suspensie și caroserie

La un Beetle, modificarea aduce mai mult rafinament fără a pierde din vedere totuși caracterul său retro. La un Bora, înseamnă un salt clar spre un confort modern pentru toată familia.

Dacă pui preț pe confort, suspensiile pe aer îți oferă:

- Mai puțin stres la gropi și denivelări

- O experiență mai liniștită pentru pasageri

- Mai puțină oboseală la drum lung

În concluzie, nu doar mașina merge mai bine, ci și tu te simți mai bine în ea.

Cine poate beneficia de acest upgrade?

Extrem de mulți șoferi:

- Proprietari de Beetle care vor să păstreze mașina pe termen lung

- Șoferi de Bora care merg des la drum

- Pasionați de tuning discret, dar eficient

- Familii care vor confort real

Nu trebuie să fii mecanic sau pasionat convins pentru a dori ceva mai bun pentru mașina ta. Trebuie doar să vrei o experiență mai bună.

Întrebări frecvente

- Merită să pui suspensii pe aer la un Volkswagen mai vechi?

Da, mai ales dacă vrei să prelungești viața mașinii și să crești confortul.

- Sunt potrivite pentru drumurile din România?

Da, se adaptează la condiții diverse de drum.

- Diferența se vede imediat?

Da. Majoritatea șoferilor observă schimbarea încă de la primul drum.

Mini-rezumat

Modelele auto Volkswagen Beetle și Bora de la inchirieri masini otopeni sunt diferite ca stil, dar au un lucru important în comun. Pot deveni mult mai confortabile și plăcute la condus cu suspensii pe aer de la AirPower. Este genul de upgrade care nu ține doar de mașină, ci de experiența ta zilnică la volan.

Vrei să vezi cum se schimbă complet senzația la volan? Descoperă soluțiile AirPower pentru suspensii pe aer Volkswagen și vezi cum poate arăta condusul în 2026: mai lin, mai controlat și mult mai relaxat.

Contact:

0744 870 142

office.perneauxiliare.ro@gmail.com

Aleea Jupiter 8, 720258 Suceava

Sursa foto: perneauxiliare.ro

Aplicația North Bucharest accelerează digitalizarea pieței rezidențiale | Numărul utilizatorilor a crescut cu 42% într-o singură lună

(Advertorial) Inteligența artificială redefinește modul în care românii caută și aleg o locuință, iar aplicația North Bucharest, dezvoltată de North Bucharest Investments,...

Consumatorii au trimis cu 40% mai multe cereri de negociere cu băncile și IFN-urile în cadrul CSALB. Ce au solicitat?

14 iulie, București. În prima jumătate a acestui an consumatorii au trimis un număr record de cereri de negociere cu...

Cum Snick Ambalaje ajută restaurante din Brăila să livreze sushi sau poke: vezi informații aici

Românii au descoperit gustul preparatelor asiatice iar Snick Ambalaje vine cu oferte pentru antreprenorii HoReCa ce au nevoie de ambalaje...

D’Olive a organizat un eveniment în Piața Unirii din Cluj-Napoca

Peste 1.000 de persoane au participat la un eveniment organizat de D’Olive în Piața Unirii din Cluj-Napoca, conform unui comunicat...

Dezmembrări Opel – piese pentru reparații rapide, fără cheltuieli inutile

Opel este una dintre mărcile pe care le întâlnești peste tot în România. Astra, Corsa, Insignia, Zafira, Meriva sau Vectra...

Țuca Zbârcea & Asociații câștigă cinci premii la Gala Avocați de Top

Țuca Zbârcea & Asociații a fost desemnată „Firma de Avocatură a Anului 2025” în cadrul Galei Avocați de Top ediția 2026....

Samsung Climate Solutions deschide la Schiphol, Amsterdam, cel mai mare centru de training din Europa

Bucharest, România – 10 iulie 2026 – Samsung Climate Solutions anunță inaugurarea unui nou centru de training de ultimă generație în Amsterdam....

ELKO Romania aduce in atentia pietei locale noul display LG MAGNIT Micro LED pentru spatii comerciale premium

Noua solutie LG MAGNIT Micro LED ofera imagini de inalta definitie, instalare simplificata si fiabilitate operationala sporita pentru proiecte B2B...

Roborock lansează noua gamă de roboți de tuns gazonul

Noile modele RockNeo Q1, RockMow S1, RockMow Z1 și RockMow Z1 LiDAR aduc navigație inteligentă, cartografiere asistată de AI și...

O iubire construită pe crestele munților. Filmul „Hoinari prin Munți” ajunge la Craiova, pe 11 iulie

Publicul din Craiova are ocazia să descopere una dintre cele mai inspiraționale povești despre munte, iubire și libertate. Documentarul „Hoinari...

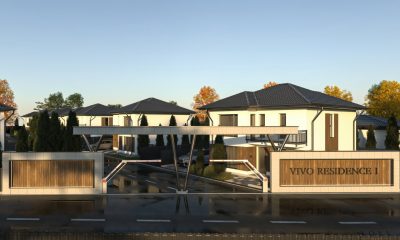

North Bucharest Investments își extinde portofoliul prin parteneriatul cu VIVO Residence

North Bucharest Investments (NBI) continuă să dezvolte unul dintre cele mai complexe ecosisteme rezidențiale din România prin integrarea proiectului VIVO Residence în portofoliul...

HONOR aduce în România noul HONOR Watch 6

Design premium inspirat din lumea motorsportului, autonomie de până la 35 de zile și inteligență dedicată sănătății și performanței sportive...

HONOR lansează în România noul smartphone pliabil HONOR Magic V6

Design ultra-subțire, autonomie de top, inteligență artificială avansată și conectare fluidă între ecosisteme, pentru o productivitate dusă la un nivel...

AI nu trebuie să fie mai inteligent decât tine. Trebuie să te înțeleagă

Istoria se repetă după un tipar. Descoperirile care schimbă totul sunt rareori cele mai puternice invenții. Ele sunt momentele în...

Trebuie adaptat firul pentru motocoasa la puterea si modelul masinii?

Alegerea accesoriilor potrivite pentru o motocoasa poate influenta semnificativ modul in care aceasta functioneaza, iar unul dintre elementele care merita...

Orase inteligente mai usor de administrat

Bucuresti, 7 iulie 2026 — Orasele genereaza tot mai multe date in sisteme multiple si implica mai multi actori decat...

-

Uncategorizedacum o săptămână

Uncategorizedacum o săptămânăDincolo de mopul clasic: cum transformă Dyson modul în care curățăm podelele

-

Uncategorizedacum o săptămână

Uncategorizedacum o săptămânăTAG crește cu 20% producția de uniforme medicale în 2026, pe fondul comenzilor venite de la rețele private de clinici, spitale publice mari și farmacii

-

Uncategorizedacum o săptămână

Uncategorizedacum o săptămânăDe la ateliere de reparat haine la târguri textile și șezători: cum au adus adolescenții moda sustenabilă în comunitățile lor

-

Uncategorizedacum o săptămână

Trebuie adaptat firul pentru motocoasa la puterea si modelul masinii?

-

Uncategorizedacum 6 zile

ELKO Romania aduce in atentia pietei locale noul display LG MAGNIT Micro LED pentru spatii comerciale premium

-

Afaceriacum 6 zile

North Bucharest Investments își extinde portofoliul prin parteneriatul cu VIVO Residence

-

Uncategorizedacum 6 zile

O iubire construită pe crestele munților. Filmul „Hoinari prin Munți” ajunge la Craiova, pe 11 iulie

-

Uncategorizedacum 6 zile

Roborock lansează noua gamă de roboți de tuns gazonul